國內(nèi)聚氯乙烯(PVC)市場行情備受關(guān)注。在經(jīng)歷了一段時間的震蕩整理后,市場分析普遍認(rèn)為,PVC價格正面臨年內(nèi)第二次向上突破的窗口期,未來一段時間其價格重心仍將保持上移趨勢。這一判斷的背后,是成本支撐強(qiáng)化、供需格局改善以及宏觀環(huán)境等多重因素的共同作用。而作為PVC最重要的上游原料,全國范圍內(nèi)的電石市場動態(tài),無疑是影響本輪行情深度與持續(xù)性的核心變量。

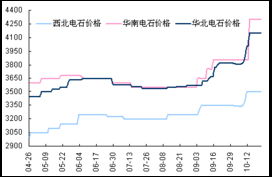

從成本端看,電石價格的堅(jiān)挺為PVC提供了強(qiáng)勁的底部支撐。電石是生產(chǎn)PVC的主要原料,其成本通常占到PVC生產(chǎn)成本的70%以上。受煤炭價格高位運(yùn)行、部分地區(qū)能耗雙控政策影響電石企業(yè)開工率、以及運(yùn)輸?shù)纫蛩刂萍s,國內(nèi)電石供應(yīng)呈現(xiàn)緊平衡狀態(tài),價格持續(xù)居于高位。高昂且難以回落的電石成本,如同給PVC價格安裝了一個“地板”,顯著壓縮了其下方空間,使得PVC廠商的挺價和提價意愿強(qiáng)烈。只要電石價格不出現(xiàn)大幅坍塌,PVC的成本支撐邏輯就將持續(xù)有效。

供需基本面呈現(xiàn)邊際改善跡象。供應(yīng)方面,雖然PVC整體產(chǎn)能充裕,但近期部分生產(chǎn)企業(yè)安排檢修,疊加成本壓力下一些邊際產(chǎn)能開工積極性受挫,導(dǎo)致行業(yè)開工負(fù)荷率有所下滑,供應(yīng)端壓力暫時得到緩解。需求方面,盡管房地產(chǎn)領(lǐng)域?qū)VC(主要用于型材、管材等建材)的長期需求仍受制約,但“保交樓”政策的持續(xù)推進(jìn)、舊改項(xiàng)目的落實(shí)以及基建投資的發(fā)力,對PVC需求形成了一定程度的托底作用。出口市場成為重要補(bǔ)充。得益于國內(nèi)產(chǎn)品的成本優(yōu)勢及海外市場的階段性需求,PVC出口訂單保持一定活躍度,分流了部分國內(nèi)供應(yīng),有助于消化社會庫存。

宏觀預(yù)期與市場情緒對商品市場整體形成提振。隨著一系列穩(wěn)增長政策的出臺和落實(shí),市場對國內(nèi)經(jīng)濟(jì)復(fù)蘇的預(yù)期有所增強(qiáng),工業(yè)品板塊氛圍回暖。PVC作為重要的基礎(chǔ)化工品,其金融屬性使得價格易受宏觀情緒和資金動向的影響。在通脹預(yù)期和成本推動的邏輯下,資金對能化板塊的關(guān)注度提升,也為PVC價格上行提供了流動性支持。

行情上行并非一帆風(fēng)順,潛在風(fēng)險不容忽視。最大的不確定性依然來自于需求端的實(shí)際兌現(xiàn)程度。房地產(chǎn)新開工面積等領(lǐng)先指標(biāo)依然疲弱,意味著PVC中長期需求復(fù)蘇的根基尚不牢固。下游制品企業(yè)對高價原料的接受度有限,采購多以剛需為主,可能抑制價格的過快上漲。如果電石供應(yīng)因政策或生產(chǎn)情況變化而趨于寬松,其價格出現(xiàn)松動,那么PVC的成本支撐邏輯將被削弱。

在強(qiáng)成本、弱復(fù)蘇的宏觀背景下,PVC市場正積蓄二次上攻的動能,價格重心上移是大概率事件。但上行的高度和節(jié)奏,將緊密依賴于電石價格的走勢以及國內(nèi)需求,特別是房地產(chǎn)相關(guān)需求的實(shí)質(zhì)性恢復(fù)情況。市場參與者需密切關(guān)注電石企業(yè)的開工動態(tài)、港口庫存變化、下游訂單情況以及宏觀政策導(dǎo)向,靈活應(yīng)對市場波動。未來一段時間,PVC市場預(yù)計(jì)將延續(xù)震蕩偏強(qiáng)走勢,行業(yè)利潤有望從上游電石向PVC環(huán)節(jié)進(jìn)行適度再平衡。